إدارة رأس المال: 9 قواعد لحماية أموالك من الخسارة

1. ما المقصود بإدارة رأس المال؟ ولماذا تُعد عنصرًا حاسمًا في التداول؟

تخيل أنك قائد سفينة في محيط هائج. إدارة رأس المال هي بمثابة البوصلة، خريطة الطريق، وقواعد السلامة التي تمنع سفينتك من الغرق في أول عاصفة. هي ليست مجرد مجموعة من الإجراءات، بل هي فلسفة كاملة تقوم على مبدأ “البقاء على قيد الحياة أولاً، والربح لاحقاً”. هي مجموعة من القواعد والخطط التي يلتزم بها المتداول لتحديد حجم المخاطرة في كل صفقة، وتوزيع الأموال بطريقة تضمن حماية الحساب من الخسارة الكبيرة. إنها العنصر الذي يفصل بين الهاوي الذي يتداول بالعواطف، والمحترف الذي يدير التداول كعمل تجاري منظم.

المفهوم ببساطة هو “الحماية قبل الربح”. فبدلاً من التركيز على مقدار الأرباح التي يمكن تحقيقها، تركز الإدارة على مقدار الخسارة التي يمكن تحملها. هي تضمن أن الخسارة في صفقة واحدة لن تقضي على حسابك بالكامل، مما يمنحك فرصة للاستمرار والمحاولة في صفقات قادمة.

الفرق بين متداول يدير رأس ماله وآخر لا

لنتخيل مسيرة متداولين اثنين، خالد وعلي، لديهما نفس رأس المال (10,000 دولار) ونفس القدرات التحليلية.

- خالد (المتداول المحترف): يلتزم بقاعدة المخاطرة بنسبة 1% لكل صفقة، أي 100 دولار. في أول 10 صفقات، يخسر 5 ويربح 5. خسائره كانت 500 دولار، وأرباحه كانت 500 دولار. لكنه اختار صفقات ذات نسبة مخاطرة إلى عائد 1:2، مما يعني أن أرباحه كانت ضعف خسائره. في 5 صفقات خاسرة، خسر 500 دولار، وفي 5 صفقات رابحة، ربح 1000 دولار. في نهاية المطاف، أصبح حسابه 10,500 دولار. حتى لو واجه سلسلة من 10 صفقات خاسرة متتالية، ستكون خسارته 1000 دولار فقط، أي 10% من رأس المال، وسيظل لديه 9000 دولار ليواصل التداول.

- علي (المتداول العشوائي): يتجاهل إدارة رأس المال، ويضع 20% من حسابه في صفقة واحدة بدافع الطمع. يخسر الصفقة، وتنخفض قيمة حسابه إلى 8,000 دولار. في الصفقة التالية، يحاول تعويض خسارته بسرعة ويضع 40% من رأس ماله المتبقي (3,200 دولار) في صفقة أخرى. يخسر مرة أخرى، ويتبخر نصف حسابه تقريباً في صفقتين فقط. أصبح لديه الآن 4,800 دولار، مما يجعله يفقد الثقة ويستسلم في النهاية.

تشير الإحصائيات إلى أن 95% من المتداولين يخسرون أموالهم في سوق الفوركس، والسبب الأبرز وراء هذه النسبة الصادمة هو غياب إدارة رأس المال. هؤلاء المتداولون يركزون على الربح السريع ويتجاهلون حماية الحساب في السوق، مما يجعلهم عرضة للانهيار في أول موجة تصحيح قوية.

2. أهداف إدارة رأس المال: حماية رأس المال أم تحقيق أرباح؟

قد يعتقد البعض أن الهدف الأساسي للتداول هو تحقيق الأرباح. بينما هذا صحيح، إلا أن إدارة رأس المال تضع هدفًا آخر في المقام الأول: الاستمرار في اللعبة. لا يمكنك تحقيق الربح إذا لم يكن لديك رأس مال لتتداول به. هذه الفلسفة تحول تركيزك من “كيف أربح؟” إلى “كيف أحمي ما لدي؟” وهذا التحول في التفكير هو جوهر النجاح طويل الأجل.

العلاقة بين الأمان والنمو

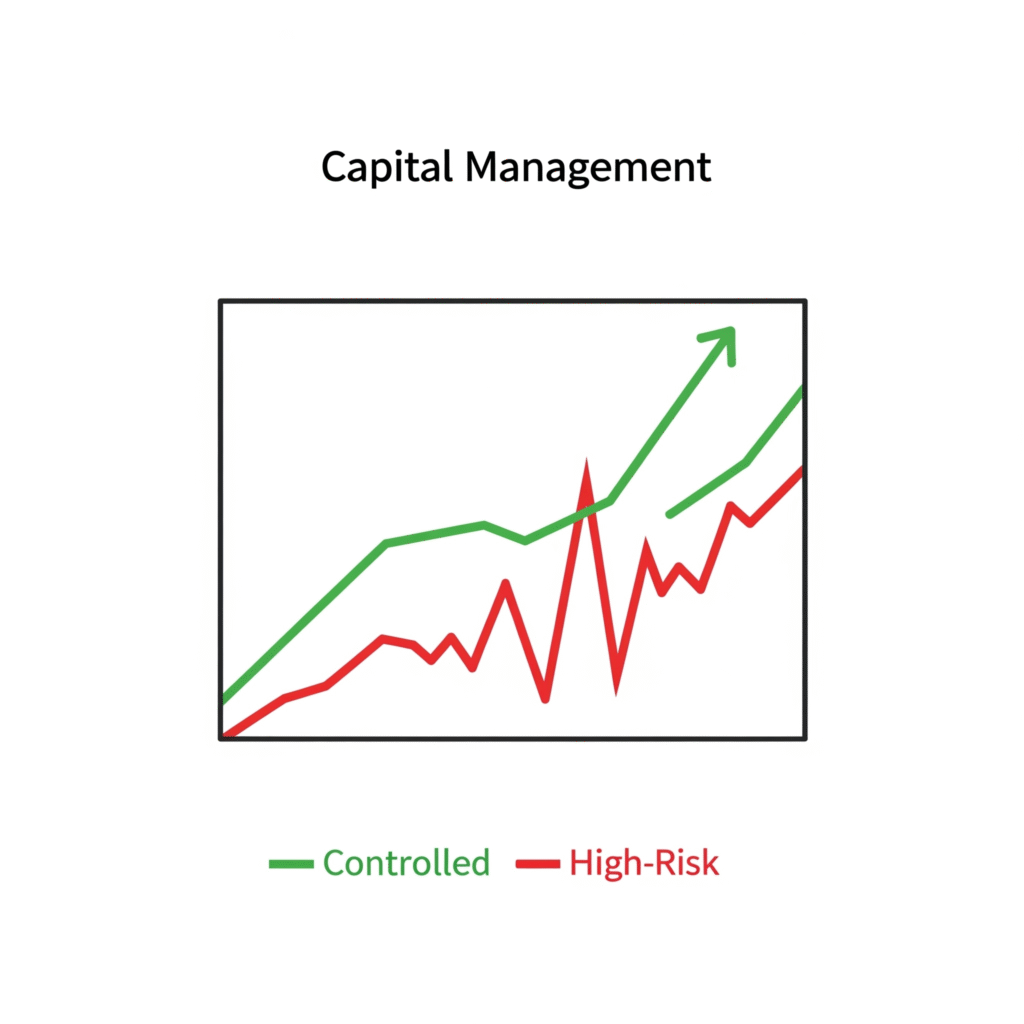

إدارة رأس المال تخلق علاقة متوازنة بين الأمان والنمو. هي لا تمنعك من تحقيق الأرباح، بل تضمن أن تكون الأرباح المستهدفة مبنية على أساس صلب ومستدام. فبدلاً من السعي لتحقيق قفزات سريعة ومحفوفة بالمخاطر، فإنها ترشدك نحو النمو المطرد والثابت. النمو الذي يأتي ببطء ولكنه لا يتوقف. عندما تكون لديك خطة صارمة، فإنك تتداول بعقلانية، مما يسمح لك باستغلال الفرص الجيدة دون التعرض لخسائر فادحة. هذه الطريقة تضمن أن تكون أرباحك تراكمية، وأن كل خسارة هي مجرد عقبة صغيرة يمكن تجاوزها.

لماذا لا يُعد الربح هو الهدف الوحيد

الربح هو نتيجة طبيعية للتداول الصحيح، لكنه ليس الهدف الوحيد. الهدف الحقيقي هو البقاء في السوق لفترة طويلة. المتداول الذي يركز فقط على الربح قد ينجح في صفقة أو اثنتين، ولكنه سيخسر حتمًا عندما تواجهه ظروف صعبة أو يتحرك السوق بعكس توقعاته. أما المتداول الذي يركز على كيف تحافظ على أموالك في التداول، فإنه حتى عندما يواجه الخسارة، تكون خسارته محدودة، مما يمنحه القدرة على التعافي. ببساطة، البقاء على قيد الحياة في سوق متقلب هو أكبر إنجاز. الربح سيأتي لاحقًا طالما أنك لا تزال في اللعبة.

3. القواعد الذهبية لإدارة رأس المال

هذه القواعد هي بمثابة الخطوط الحمراء التي يجب ألا تتجاوزها أبدًا. الالتزام بها هو مفتاح حماية الحساب في السوق وكيف تحافظ على أموالك في التداول.

القاعدة 1: لا تخاطر بأكثر من 1-2% في الصفقة الواحدة

هذه هي أهم وأبسط قاعدة في إدارة رأس المال. تعني أنه في كل صفقة تفتحها، يجب ألا يتجاوز مبلغ الخسارة المحتملة نسبة 1% إلى 2% من إجمالي رأس مالك. هذه النسبة هي درعك الواقي ضد الانهيار.

- الشرح: إذا كان لديك حساب بقيمة 10,000 دولار، فإن الحد الأقصى للمخاطرة في أي صفقة هو 100 دولار (1%). هذا لا يعني أنك ستدخل بـ 100 دولار، بل يعني أن حجم صفقتك يجب أن يكون محسوبًا بحيث إذا وصل السعر إلى نقطة وقف الخسارة، فإن الخسارة الناتجة لن تزيد عن 100 دولار.

- مثال تطبيقي: لديك حساب بقيمة 25,000 دولار. قررت أن تخاطر بـ 1.5% لكل صفقة، أي 375 دولار. تريد شراء زوج العملات EUR/USD عند سعر 1.1000، وقد حددت نقطة وقف الخسارة بناءً على التحليل الفني عند 1.0950، أي على بعد 50 نقطة (Pip). بما أن قيمة النقطة الواحدة للعقد القياسي (100,000 وحدة) في هذا الزوج هي 10 دولارات، فإن الخسارة ستكون 50 * 10 = 500 دولار. هذا المبلغ أكبر من المخاطرة المسموح بها (375 دولار). لتصحيح ذلك، يجب أن تقلل حجم الصفقة. يمكنك استخدام حاسبة المخاطر لتحديد أن حجم الصفقة المناسب هو 0.75 عقد قياسي (75,000 وحدة)، مما يجعل الخسارة عند 50 نقطة هي 375 دولارًا بالضبط (7.5 دولار لكل نقطة * 50 نقطة)، وهذا يضمن أن تكون المخاطرة ضمن حدودك.

القاعدة 2: لا تضاعف الخسارة (لا تُعزّز صفقة خاسرة)

- الشرح: عندما يبدأ السعر في التحرك ضد صفقتك، قد يغريك شعور الرغبة في “تعزيز” الصفقة عبر إضافة المزيد من العقود أو الأسهم، على أمل أن يرتد السعر قريبًا لتعويض الخسارة. هذا التكتيك، المعروف باسم “تعزيز الخسارة” (Averaging down)، هو أحد أكبر أخطاء تجعلك تخسر أموالك.

- مثال تطبيقي: لديك حساب بقيمة 10,000 دولار. اشتريت 100 سهم من شركة “X” بسعر 50 دولار، مما يعني أنك استثمرت 5,000 دولار. انخفض سعر السهم إلى 40 دولار، مما يعني أنك في خسارة غير محققة بقيمة 1,000 دولار. بدلًا من إغلاق الصفقة، قررت أن تشتري 100 سهم إضافي عند 40 دولار، ليصبح متوسط سعر شرائك 45 دولارًا (9,000 دولار / 200 سهم). الآن، إذا انخفض السعر إلى 35 دولارًا فقط، فإن خسارتك ستكون 10 دولارات لكل سهم (45-35)، أي 2,000 دولار، وهذا المبلغ يمثل 20% من رأس مالك الإجمالي. هذا الخطأ يعرضك لخسائر فادحة لم تكن في الحسبان.

القاعدة 3: استخدم وقف الخسارة (Stop Loss)

- الشرح: وقف الخسارة هو أمر تضعه مسبقًا لإغلاق صفقتك تلقائيًا إذا تحرك السعر عكس توقعاتك ووصل إلى مستوى معين. إنه درعك الواقي الذي يحميك من الخسائر الكبيرة. تجاهل هذا الأمر هو بمثابة القيادة بدون فرامل.

- مثال تطبيقي: دخلت صفقة شراء على سهم بقيمة 100 دولار. وضعت وقف الخسارة عند 95 دولار، بهدف الربح عند 120 دولار. بعد فترة قصيرة، صدر خبر سلبي عن الشركة وانهار السهم إلى 80 دولار. بدون وقف الخسارة، ستكون خسارتك 20 دولار لكل سهم. لكن بوجوده، تم إغلاق الصفقة تلقائيًا عند 95 دولار، مما حد من خسارتك إلى 5 دولارات فقط لكل سهم. هذا الأمر البسيط أنقذك من خسارة 4 أضعاف المبلغ.

القاعدة 4: لا تتداول تحت ضغط

- الشرح: الضغط النفسي، سواء كان بسبب خسارة سابقة أو محاولة تعويض الخسارة بسرعة، أو حتى مجرد التداول في يوم مرهق، يؤدي إلى قرارات عاطفية وغير عقلانية.

- مثال تطبيقي: خسرت صفقة مهمة في الصباح. بدلاً من أخذ قسط من الراحة وتحليل الخطأ، قررت أن تدخل صفقة أخرى فورًا “للانتقام” من السوق. هذا النوع من التداول يجعلك تفتح صفقات غير مدروسة، وتتجاهل نقاط الدخول الجيدة، وتخاطر بأكثر مما يجب، مما يؤدي إلى خسارة أكبر.

4. كيف توزع أموالك على الصفقات؟ (استراتيجيات التقسيم الذكي)

توزيع الأموال على الصفقات هو فن حقيقي يتطلب خطة واضحة. لا يمكنك أن تضع كل أموالك في سلة واحدة، بل يجب عليك توزيع الأموال على الصفقات المختلفة لتقليل المخاطر. هذه الاستراتيجيات هي أساس إدارة رأس المال الفعالة.

تقسيم رأس المال حسب نوع الصفقة

يمكنك تقسيم رأس مالك بناءً على المخاطر:

- صفقات منخفضة المخاطر: قد تخصص لها جزءًا أكبر من رأس المال (مثلاً 50% من إجمالي حسابك) لأنها صفقات مبنية على تحليلات قوية وفرص مؤكدة نسبيًا، مثل التداول على عملات رئيسية في الفوركس أو أسهم مستقرة.

- صفقات متوسطة المخاطر: تخصص لها جزءًا معتدلاً (مثلاً 30%) وتكون على استعداد لقبول نسبة خسارة أكبر قليلاً فيها. هذه قد تكون صفقات على أسهم النمو أو عملات رقمية متوسطة.

- صفقات عالية المخاطر: تخصص لها جزءًا صغيرًا جدًا (مثلاً 20% أو أقل)، وتكون هذه الصفقات عادةً مبنية على فرص قصيرة الأجل أو أسواق متقلبة مثل العملات الرقمية الجديدة (الـ Altcoins) أو الأسهم الصغيرة (Penny Stocks).

حساب عدد الصفقات بناءً على حجم الحساب

بدلاً من الدخول في صفقات عشوائية، حدد عدد الصفقات التي يمكنك فتحها في نفس الوقت. إذا كان لديك حساب بقيمة 10,000 دولار وتخاطر بـ 1% لكل صفقة (100 دولار)، يمكنك فتح 5 صفقات في آن واحد كحد أقصى، مما يعني أنك تخاطر بـ 500 دولار إجمالًا. إذا فشلت كل هذه الصفقات، فستكون خسارتك 5% من إجمالي الحساب، وهو أمر يمكن التعافي منه.

أمثلة على خطط توزيع حقيقية

- الخطة 1 (المحافظة):

- حساب بقيمة 20,000 دولار.

- أقصى مخاطرة لكل صفقة: 1% (200 دولار).

- عدد الصفقات المفتوحة في وقت واحد: 4.

- أقصى خسارة محتملة في أي وقت: 800 دولار (4% من الحساب). هذه الخطة تضمن لك مستوى عالٍ من الأمان.

- الخطة 2 (المعتدلة):

- حساب بقيمة 5,000 دولار.

- أقصى مخاطرة لكل صفقة: 2% (100 دولار).

- عدد الصفقات المفتوحة في وقت واحد: 3.

- أقصى خسارة محتملة في أي وقت: 300 دولار (6% من الحساب).

5. الفرق بين المتداول المحافظ والمتداول المغامر في إدارة رأس المال

المتداول المحافظ:

- الأسلوب: يركز على حماية الحساب في السوق أكثر من أي شيء آخر. يفضل الأصول المستقرة، ويخاطر بنسبة 0.5% إلى 1% في الصفقة الواحدة. يبحث عن صفقات ذات احتمالية نجاح عالية حتى لو كانت الأرباح المستهدفة أقل. نموه بطيء ولكنه مستدام.

- متى تختار هذا الأسلوب؟ إذا كنت جديدًا في التداول، أو لديك رأس مال صغير، أو كنت لا تستطيع تحمل الخسائر النفسية أو المالية. هذا الأسلوب هو الخيار الأمثل للبداية، لأنه يسمح لك بالتعلم دون المخاطرة الكبيرة.

المتداول المغامر:

- الأسلوب: مستعد لتحمل مخاطر أعلى مقابل تحقيق أرباح أكبر. قد يخاطر بنسبة 3% إلى 5% أو حتى 10% من رأس ماله في الصفقة الواحدة. غالبًا ما يتداول في أسواق متقلبة مثل العملات الرقمية أو الأسهم الصغيرة.

- متى تختار هذا الأسلوب؟ إذا كنت متداولًا محترفًا ولديك خبرة واسعة، أو إذا كان لديك رأس مال كبير يمكنك تحمل خسارة جزء منه دون تأثير كبير على حياتك.

كيف توازن بين الأمان والطموح؟

أفضل نهج هو البدء بأسلوب محافظ تمامًا. عندما تكتسب الخبرة وتصبح متفهمًا أكثر لحركة السوق، يمكنك زيادة نسبة المخاطرة تدريجيًا إلى 2% أو 3% كحد أقصى، ولكن لا تترك هذا الرقم يتجاوز 5% في أي حال من الأحوال. التوازن هو مفتاح الاستمرار.

6. مفهوم نسبة المخاطرة إلى العائد (Risk/Reward Ratio)

نسبة المخاطرة إلى العائد هي مقياس أساسي لتحديد جودة الصفقة قبل الدخول فيها. إنها أداة حاسمة في إدارة رأس المال الفعالة.

- تعريف بسيط ومباشر: هي النسبة بين مقدار الربح المحتمل (العائد) ومقدار الخسارة المحتملة (المخاطرة) في صفقة واحدة. إذا كنت تخاطر بدولار واحد لتحقيق ربح محتمل قدره 3 دولارات، فإن النسبة هي 1:3.

- لماذا تعتبر أداة تحليل مهمة؟ لأنها تساعدك على تحديد الصفقات الجيدة. حتى لو كانت نسبة نجاحك في الصفقات 50% فقط، يمكنك أن تحقق أرباحًا كبيرة إذا كنت تختار صفقات ذات نسبة مخاطرة إلى عائد عالية. على سبيل المثال، إذا ربحت 5 صفقات بنسبة 1:3، وخسرت 5 صفقات، ستكون أرباحك الإجمالية 5 * 3 = 15 وحدة، بينما خسائرك 5 * 1 = 5 وحدات، مما يتركك على ربح صافي قدره 10 وحدات.

- كيف تحسبها يدويًا؟

- حدد نقطة الدخول في الصفقة.

- حدد نقطة وقف الخسارة (أقصى خسارة). الفرق بينهما هو المخاطرة.

- حدد نقطة جني الأرباح (الهدف). الفرق بينهما هو العائد.

- اقسم العائد على المخاطرة.

أمثلة عملية توضح الفرق بين الصفقات الجيدة والسيئة

- صفقة جيدة (نسبة 1:3): دخلت صفقة شراء عند سعر 200 دولار، وقف الخسارة عند 190 دولار (مخاطرة 10 دولارات)، وهدف الربح عند 230 دولار (عائد 30 دولار). النسبة هي 30/10 = 3، أي 1:3. هذه صفقة جيدة تستحق المخاطرة.

- صفقة سيئة (نسبة 3:1): دخلت صفقة شراء عند 200 دولار، وقف الخسارة عند 185 دولار (مخاطرة 15 دولار)، وهدف الربح عند 205 دولار (عائد 5 دولارات). النسبة هي 5/15 = 0.33، أي 3:1. هذه صفقة سيئة لأنك تخاطر بثلاثة أضعاف ما قد تربحه، وهذا أحد أهم أخطاء تجعلك تخسر أموالك.

7. أكثر الأخطاء شيوعًا في إدارة رأس المال وكيف تتجنبها

- الدخول في صفقات بدون خطة: هذا هو الخطأ الأول والأكثر شيوعًا. المتداول الذي لا يمتلك خطة لا يعرف أين يدخل، أين يخرج، أو كم يخاطر. تجنب: قم دائمًا بإعداد خطة تداول مكتوبة تحدد نقطة الدخول، وقف الخسارة، وهدف الربح، وحجم الصفقة بناءً على إدارة رأس المال.

- التداول بكل المال دفعة واحدة: هذا هو أقصر طريق إلى الفشل. يضع المتداول كل أمواله في صفقة واحدة على أمل تحقيق ربح سريع. تجنب: التزم بقاعدة 1-2% من رأس المال.

- تجاهل وقف الخسارة: الكثير من المتداولين يضعون وقف الخسارة ولكنهم يقومون بإلغائه عندما يبدأ السعر في التحرك ضدهم، ظنًا منهم أن السعر “سيرتد”. تجنب: اعتبر وقف الخسارة جزءًا لا يتجزأ من خطتك ولا تقم بتعديله أو إلغائه بعد الدخول في الصفقة.

- التداول بدافع الانتقام بعد الخسارة: هذه مشكلة نفسية محضة. بعد خسارة صفقة، يشعر المتداول بالغضب ويريد “الانتقام” من السوق. تجنب: خذ استراحة بعد كل خسارة، حتى لو كانت صغيرة. اخرج من أمام الشاشة لبضع ساعات أو حتى لليوم التالي.

8. علاقة الحالة النفسية بإدارة رأس المال

التداول ليس مجرد أرقام ورسوم بيانية، بل هو صراع نفسي. العواطف مثل الخوف، الطمع، والأمل يمكن أن تنسف كل خطة إدارة رأس المال معدة بعناية.

كيف تؤثر العواطف على قرارات التقسيم والمخاطرة؟

- الخوف: يجعلك تخرج من الصفقات الرابحة مبكرًا، مما يقلل من أرباحك، وقد يجعلك تتجنب الدخول في صفقات جيدة خوفًا من الخسارة.

- الطمع: يجعلك تدخل صفقات محفوفة بالمخاطر وتتجاهل قواعد توزيع الأموال على الصفقات، وقد يجعلك لا تجني الأرباح عند أهدافها المحددة أملًا في تحقيق المزيد.

- الأمل: هو أخطر العواطف. يجعلك تتمسك بصفقة خاسرة وتتجاهل وقف الخسارة، على أمل أن يرتد السعر، وهذا ما يؤدي إلى خسائر كارثية.

نصائح لإدارة النفس قبل المال

- ابدأ برأس مال يمكنك تحمل خسارته: لا تتداول بأموال تحتاجها لدفع إيجارك أو فواتيرك.

- حافظ على روتين يومي: حدد أوقاتًا معينة للتداول، والتزم بها.

- دوّن كل شيء: احتفظ بمذكرات تداول تسجل فيها أسباب كل صفقة، ونتائجها، وحالتك النفسية.

9. أدوات وتطبيقات تساعدك على إدارة رأس المال باحتراف

لحسن الحظ، توجد العديد من الأدوات التي تسهل عملية حماية الحساب في السوق وتقلل من احتمالية أخطاء تجعلك تخسر أموالك.

- Excel وGoogle Sheets: هذه الأدوات البسيطة والقوية هي أساس كل متداول محترف. يمكنك إنشاء جدول بيانات لتسجيل جميع صفقاتك، وحساب نسبة المخاطرة إلى العائد، ومتابعة نمو حسابك. إنها الطريقة الأكثر شيوعًا وفعالية لتتبع أداءك.

- حاسبات المخاطرة: تتوفر العديد من المواقع والتطبيقات التي تقوم بحساب حجم الصفقة المناسب لك بناءً على رأس مالك ونسبة المخاطرة ونقطة وقف الخسارة. لا حاجة للحسابات اليدوية المعقدة. من أمثلة هذه الأدوات موقع Myfxbook الذي يقدم حاسبة متقدمة للمخاطر.

- برامج تداول فيها إدارة تلقائية للمخاطر: بعض منصات التداول المتقدمة مثل منصة “MetaTrader 5” تتيح لك إعداد أوامر وقف الخسارة وجني الأرباح تلقائيًا عند فتح الصفقة، مما يضمن التزامك بخطتك.

خلاصة: هل أنت مستعد فعلاً للتداول؟ أم تحتاج خطة أولاً؟

كيف تحافظ على أموالك في التداول؟ الإجابة بسيطة: بالخطة والالتزام. إدارة رأس المال هي التي تضمن بقاءك في السوق، وتمنعك من ارتكاب أخطاء تجعلك تخسر أموالك، وتجعل منك متداولًا محترفًا بدلاً من مقامر.

قبل أن تفتح صفقتك القادمة، اسأل نفسك:

- هل لدي خطة واضحة؟

- كم سأخاطر في هذه الصفقة؟

- أين هو وقف الخسارة؟

- هل هذه الصفقة تستحق المخاطرة؟

تذكر أن النجاح ليس في عدد الصفقات الرابحة، بل في قدرتك على حماية الحساب في السوق والاستمرار فيه لسنوات طويلة. ابدأ اليوم في بناء خطة إدارة رأس المال الخاصة بك، لأنها خطوتك الأولى نحو النجاح الحقيقي.